2025 주택구입 대출 중단, 은행의 선택과 그 영향

최근 은행권에서 주택구입을 위한 대출이 중단되는 일이 발생하고 있습니다. 하나은행에 이어 KB국민은행이 주택담보대출 접수를 중단하며, 이는 정부의 가계대출 총량 관리 정책에 따른 조치로 해석됩니다. 이러한 대출 제한은 많은 예비 주택 구매자들에게 막대한 영향을 미칠 것으로 예상됩니다. 이번 글에서는 대출 중단의 배경, 기대되는 시장 반응, 그리고 향후 가계대출 관리에 대한 정책을 논의하고자 합니다.

핵심 요약

KB국민은행과 하나은행은 정부의 가계대출 총량 관리 목표에 따라 주택구입을 위한 담보대출 접수 중단을 결정했습니다. 이는 연말 대출 절벽을 야기할 수 있으며, 신청자가 대출 조건을 맞추기 어려워질 수 있습니다. 이러한 조치는 기존 대출자의 안정성을 높이고 금융 시장의 과도한 자산 투자를 방지하기 위한 정책이지만, 시장에서는 대출 기회의 축소로 인한 우려가 커지고 있습니다. 정부는 진입 장벽을 낮출 방안을 모색할 필요가 있습니다.

분석

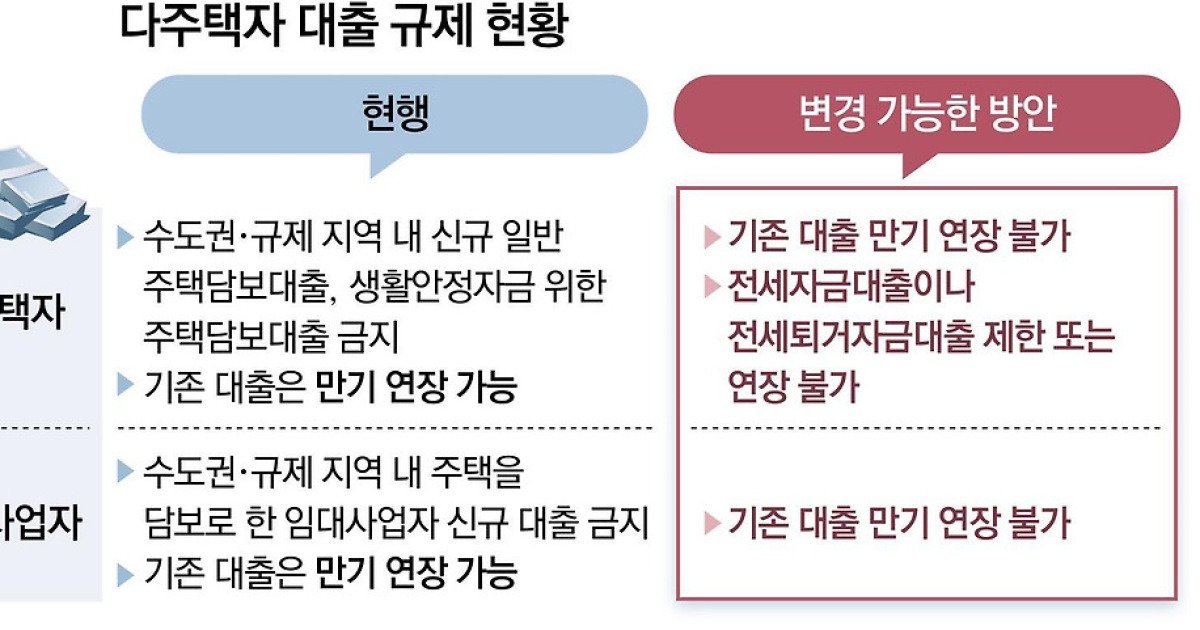

은행의 대출 중단 사유

주요 은행들이 대출을 중단하는 주된 이유는 정부의 총량 관리 정책 때문입니다. 이 정책은 가계부채와 주택시장의 안정화를 목표로 하고 있으며, 가계대출 총량을 줄이기 위해 각종 대출 프로그램을 제한하고 있습니다. 예를 들어, KB국민은행은 비대면 및 대면 창구에서 신규 주담대 접수를 중단하고 있습니다. 이는 고객 자산의 안정성을 높이려는 의도로 보입니다.

대출 중단이 시장에 미치는 영향

대출 중단은 주택시장에서 가격 하락을 유도할 수 있습니다. 대출 기회의 감소는 구매력을 떨어뜨려 주택 수요를 약화시킬 가능성이 큽니다. 특히, 단기적으로는 대출이 필요한 예비 구매자들이 큰 타격을 받을 수 있으며, 이는 시장의 전반적인 유동성을 저해할 수 있습니다.

정부 정책과 가계대출 관리

정부는 가계대출의 건전성을 높이기 위해 가계대출 총량 관리 정책을 강화하고 있습니다. 그러나 이러한 정책이 실질적으로 얼마나 효과적인지에 대한 물음이 남습니다. 가계대출 제한으로 인해 소득이 낮은 주민들이 주택을 구매하기 어려워지고 있으며, 이에 따른 대안 마련이 시급합니다.

결론

주택구입을 위한 대출 제한 조치는 은행의 금융 안정성에는 기여할 수 있으나, 예비 구매자들에게는 심각한 재정적 부담을 초래할 수 있습니다. 정부는 더 나은 가계대출 정책을 마련하여 주택 구매 기회를 확대해야 합니다. 재정적 여유가 없는 저소득층을 위한 정책도 필요하며, 이를 통해 미래의 주택 시장 안정을 도모해야 합니다. 독자 여러분께서는 이러한 변화에 어떻게 대응하실지 고민해 보시길 권장합니다.

※ 이 광고는 쿠팡 파트너스 활동의 일환으로, 이에 따른 일정액의 수수료를 제공받습니다.

Q&A

Q. 주택담보대출 중단되면 어떻게 하나요?

A. 대출이 중단되면 다른 금융 상품을 고려하거나, 재정 계획을 조정해야 합니다.

Q. 새로운 대출이 다시 시작되는 시기는?

A. 대출 재개 시기는 정부 정책과 금융 시장의 반응에 따라 달라질 수 있습니다.

Q. 대출 중단으로 인해 주택가격은 어떻게 변화할까요?

A. 대출 중단은 주택 구매 수요를 감소시켜 가격 하락을 유발할 수 있습니다.